Что может быть общего между портфелем ценных бумаг, обменом долями и бэкингом? Билл Чен и Джеррод Анкенман знают ответ. Ниже вы можете прочитать сокращенную версию (без вывода формул) главы 25 из книги "Математика Покера", а именно из новой части, посвященной игре в турнирах, оценке винрейтов, бэкингу и теории многопользовательских игр.

Не стоит пугаться на первый взгляд сложных формул - для каждой из них авторы приводят практический пример с подробными расчетами. Если же какой-то момент остался нераскрытым, дополнительные комментарии к нему всегда можно найти в наших врезках.

Если вам понравилось то, что вы прочитали - официальный пepевoд книги (все 465 страниц о теории игр в покере) на русский можно купить уже сегодня. Содержание книги:

С нами можно связаться по почте (mop.translation@gmail.com) или через Skype (mop_translation).

Инвестпокер: Портфельная теория и бэкинг

Сфера применения финансовой математики в покере далеко не ограничивается критерием Келли и функциями полезности – в этой главе мы рассмотрим две теории, которые наверняка пригодятся самому широкому кругу игроков.

Первая касается оценки дисперсии и математического ожидания виртуального портфеля покерных игр и проектов. Как и в трейдинге, какие-то виды диверсификации окажутся хорошими, какие-то нет. В в рамках обсуждения второй теории мы поговорим о бэкинговых соглашениях и их математической составляющей.

Теория портфельных инвестиций

Одним из главных показателей в портфельной теории является коэффициент Шарпа – он считается как отношение математического ожидания к стандартному отклонению. При условии бесконечной масштабируемости инвестиций (рынок акций для большинства инвесторов вполне подходит под этот критерий) максимизация этого коэффициента дает наилучшее соотношение риска и доходности.

Пожалуй, основным способом максимизации коэффициента Шарпа является диверсификация: покупка нескольких акций, которые в своей совокупности имеют более высокий коэффициент, чем если бы мы владели только одной из них. Ниже мы приведем пару примитивных примеров, чтобы познакомить наименее искушенных читателей с этой теорией. Люди, изучавшие портфельный анализ, наверняка заметят, что мы обходим стороной многие важные детали, однако в этом нет ничего страшного – мы постарались убрать из наших рассуждений все, что не находит применения в покере.

Представьте два независимых инвестиционных предложения А и В. У обоих ожидание по $10 и стандартное отклонение в $100 (на вложенные нами дeньги). Иными словами, если мы поддержим проект А, то в среднем получим $10 с отклонениями по $100 в каждую сторону. То же самое верно и для В. Однако, если мы вложим половину наших дeнeг в А и половину в В, то наше суммарное ожидание все еще будет равно $10, в то время как стандартное отклонение снизится до $100/√2, или $70. Получается, что мы увеличили коэффициент Шарпа с 0.1 до 0.14.

Теперь посмотрим на другой портфель, пусть он состоит из инвестиций А и С с ожиданием $5 и стандартным отклонением $100. Очевидно, что С гораздо хуже А по абсолютным показателям, так что для максимизации коэффициента Шарпа, казалось бы, нам стоит всегда вкладывать свои дeньги только в А? На самом деле нет.

Скажем, мы инвестировали 80% в А и 20% в С. Получим следующее ожидание на вложенные дeньги: (0.8) ($10) + (0.2) ($5) или $9. Стандартное отклонение в таком случае составит √((80)^2+(20)^2)) = $82.46. Значит, коэффициент Шарпа будет равен 0.1091, то есть выше, чем для портфеля, состоящего исключительно из А.

Наилучший портфель должен быть составлен из двух вариантов, хотя С и является доминируемой инвестицией.

С тем же успехом мы можем применить эту теорию в покере. Представьте себе, что два игрока решают снизить свою дисперсию и обменяться долями в разных турнирах. Игрок А имеет ожидание 1 бай-ин со стандартным отклонением в 9 бай-инов. Игрок В в среднем также выигрывает 1 бай-ин за турнир, однако его сигма выше – 12 бай-инов. Если игрок А хочет максимизировать свой коэффициент Шарпа, какой долей от своего экшена ему следует обменяться с игроком В?

Игроку А стоит обменять 36% своего экшена, чтобы максимизировать коэффициент Шарпа.

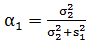

Мы можем вывeсти более общую формулу для таких случаев. Пусть у нас есть выбор из двух потенциальных инвестиций с ожиданием w1 и w2, и сигмами σ1 и σ2. Мы можем нормировать их стандартное отклонение просто умножив σ1 на w2/w1 – получившуюся величину назовем s1. Теперь составим из них портфель в долях α1 и α2 соответственно, причем α1 = 1 - α2.

Таким образом, чтобы максимизировать коэффициент Шарпа нам необходимо составить портфель именно в таких пропорциях. В финансовой математике этот подход экстраполируется на произвольное количество инвестиций. Покерным же игрокам, как правило, не нужно строить настолько сложные модели, чтобы понять, каким образом они могут уменьшить дисперсию своих результатов.

И как мы уже показали выше, даже игрокам с более высоким ожиданием часто стоит меняться долями.

Те читатели, которые раньше сталкивались с подобными финансовыми расчетами, наверняка уже задумались: а нельзя ли применить в покере и другие виды диверсификации? Например, стоит ли играть в различные разновидности покера (SNG, MTT, Лимитный покер и т.п.)? На наш взгляд, да, это того стоит. Ведь в таком случае у вас появляется дополнительное место для маневра, потенциально вы даже сможете чаще оказываться за хорошими столами, а также использовать знания и приемы, почерпнутые из новых форм покера (скажем, понимание важности блокеров в Омахе иногда может пригодиться и в Холдеме). Однако ни одна из этих причин не имеет ничего общего с вашим «портфелем», более того, это нельзя назвать диверсификацией.

Когда мы покупаем акцию, мы вкладываем в нее 100% наших дeнeг и владеем ею столько, сколько захотим. Когда мы покупаем две акции, мы также можем их держать сколь угодно долго, но вкладываем в каждую лишь 50% всех средств. В то же время, если мы решаем играть в две разные формы покера, это равносильно покупке акции на короткий промежуток времени – затем мы ее продаем и покупаем другую. Поэтому такая «диверсификация» не уменьшает вашу дисперсию.

Бэкинг

Последняя тема, которую мы рассмотрим в четвертой части нашей книги, затрагивает математическую сторону бэкинга.

Бэкинг – неотделимая часть покера, поскольку имеющийся банкролл не всегда удовлетворяет желание некоторых людей играть на более высоких лимитах. В таком случае заключается соглашение следующего вида: игрок получает некую сумму дeнeг (обычно небольшую, на одну-две сессии за раз) от бэкера и при этом обязуется садиться за строго определенные столы, а также регулярно отдавать часть своей прибыли. Все убытки, как правило, относятся на счет бэкера, однако если игрок хочет продолжать сотрудничество, то ему придется отыграть весь «минус» перед тем, как он снова сможет получать долю в выигрыше.

Для начала, давайте рассмотрим несложное бэкинговое соглашение:

- Игрок обладает известным винрейтом $40/час и стандартным отклонением $600/час, но у него нет банкролла;

- Бэкер соглашается предоставить все необходимые дeньги на 100 часов игры. Все выигрыши они поделят поровну, а любой убыток бэкер покроет за свой счет;

- Игрок обещает, что будет стараться максимизировать совместное ожидание.

По ходу последних двух глав мы то и дело использовали идеи и формулы из мира финансов. Тема бэкинга не станет исключением. Мы будем рассматривать описанное выше соглашение в следующем ключе: «Результат игры от бэкера мы выберем случайным образом из некоторого предварительно заданного распределения. Если значение ниже нуля – игрок не получает ничего. Если выше – игрок получает ровно половину».

Фактически, такое определение эквивалентно опциону. В биржевой торговле опционом называется контракт, который дает покупателю право, но не обязанность купить (или продать) некий товар по заранее оговоренной цене в определенный момент времени в будущем. Наш игрок получает так называемый опцион на покупку (или «опцион-колл») со страйком (то есть ценой исполнения) в нуле.

Это все данные, которые нам нужны, чтобы найти ожидание от такого соглашения для игрока. Распределение исходов для всех 100 часов игры будет нормальным, с ожиданием в точке $4,000 и стандартным отклонением в $6,000. Ожидание игрока зависит исключительно от результата его игры и будет меняться только в случае выигрыша.

Мы можем найти ожидание каждой из сторон сделки.

w = 4000

σ = 6000

z = (4000 ⁄ 6000) = 2 ⁄ 3

(6000/√2π)(e^(-0.22222)) + (4000) (Ф(2⁄3)) = $4,906.72

Поскольку мы знаем, что общее ожидание игрока должно составлять $4,000 (если бы он забирал всю прибыль), то возможные убытки равны -$906.72.

Значит, если ожидание игрока складывается только из половины выигрышей, то по такому бэкинговому соглашению он может получить $2,453.36, в то время как бэкеру придется покрывать вероятные убытки из своей доли, и его ожидание составит $1,547.64.

Примечание от пepевoдчика: Расчеты бэкера и игрока ведутся на основании выигранных игроком дeнeг. Ожидаемый выигрыш за 100 часов составляет $4,000, а это значит, что в среднем сумма выплат бэкеру и игроку должна сводиться именно к этому числу. Однако бэкер вынужден покрывать вероятные убытки из своей доли. Мы можем их найти, вычтя ожидание за 100 часов из оценки опциона. Полученное число будет представлять дополнительную выгоду игрока (поскольку он не возмещает проигранные дeньги), и, в то же время, потенциальный проигрыш бэкера по ожиданию от такой сделки.

Конец первой части. В понедельник опубликуем вторую часть этой главы с разбором ступенчатых (когда доля игрока зависит от прибыли) и пороговых (выплата доли начинается не с 0$, а, скажем, с 1000$ профита) бэкинговых соглашений в кэш-играх. Турнирый бэкинг рассматривается в другой главе книги.

Конец первой части. В понедельник опубликуем вторую часть этой главы с разбором ступенчатых (когда доля игрока зависит от прибыли) и пороговых (выплата доли начинается не с 0$, а, скажем, с 1000$ профита) бэкинговых соглашений в кэш-играх. Турнирый бэкинг рассматривается в другой главе книги.