Часто даже сильные турнирные игроки становятся жертвами неправильного банкролл-менеджмента. Например, бытует представление, что для игры турниров со средним полем N необходимо иметь сто или двести средних бай-инов. В результате подобных представлений даже сильные игроки порой лишаются банкролла.

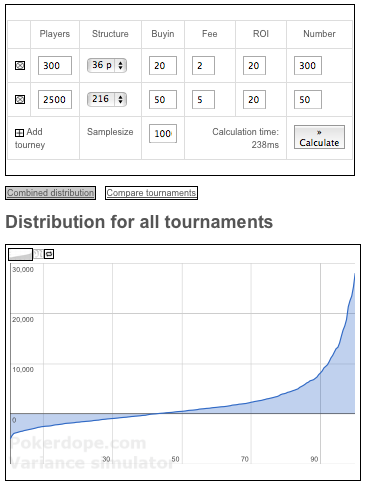

Приведу пример ошибочности такого представления. Пусть игрок играет турниры со средним бай-ином 25 долларов и ожиданием ROI=20%. Предположим, что за месяц он сыграет 300 турниров с полем 300 человек (БИ=20$) и 50 турниров с полем 1000 человек (БИ=50$). Что мы видим:

- С вероятностью более 40% игрок закончит этот месяц в минус.

- С вероятностью более 10% игрок проиграет за этот месяц больше 100 бай-инов.

- С вероятностью более 1% игрок проиграет за этот месяцев больше 180 бай-инов.

Добавьте к этому 20-80 бай-инов, которые необходимо ежемесячно выводить на жизнь.

Я опишу несколько принципов, которые позволят грамотно управлять своим БР и не ставить свою жизненную стратегию в зависимость от капризов ГСЧ.

Прежде всего, давайте уясним что нет понятия „банкролл для турниров с бай-ином Х” Есть понятие „банкролл для данной турнирной программы при данном ROI”. Почему, я расскажу дальше.

Принцип 1. Размер необходимого банкролла в количестве бай-инов зависит от ROI игрока.

Это достаточно очевидный момент, поскольку чем выше ваше математическое ожидание, тем больше вероятность, что итоговый результат окажется положительным.

Я повысил ROI игрока из предыдущего примера до 50% и получил совершенно иную вероятность проигрыша:

Теперь вероятность проигрыша 100 бай-инов не превышает 1,5%, а значит, для игры вам достаточно меньшего количества бай-инов, чем при ROI=20%

В свою очередь, при падении ROI до 10% данная вероятность увеличивается до 20%

Из этого вытекает второй принцип.

Принцип 2. Переход на более высокий лимит, всегда сопряженный с падением ROI, требует более тайтового подхода к банкролл-менеджменту.

Если вы играли турниры с ABI=20$ c банкроллом в 200 БИ, перехода на ABI=40$ потребует уже около 400 БИ. Иными словами, увеличивая ABI в два раза, готовьтесь увеличить банкролл в 4 раза.

Принцип 3. Размер необходимого банкролла в количестве бай-инов зависит от размера поля и структуры турниров.

Очевидно, что турниры с большим полем требуют большего банкролла. Также очевидно, что если в вашей турнирной программе содержатся турбины, то банкролл-менеджмент должен быть более тайтовым – помимо более низкого ROI данные турниры таят в себе большие по сравнению с „плавными” турнирами риски.

Принцип 4. Разбейте вашу турнирную программу на части.

Если вы не являетесь счастливым обладателем банкролла с пятью-шестью нулями, ваша турнирная программа должна быть разбита на две части:

- Те турниры, которые вы играете от себя.

- Те, турниры, которые будут играться в долях с бэкерами, либо будут вообще отключаться в случае просадки.

Принцип 5. Не считайте своим банкроллом все дeньги, которые есть у вас в наличии.

Я крайне рекомендую вам отложить три суммы и не рассматривать их в качестве банкролльных дeнeг:

- Дeньги на 1-2 месяца жизни.

- Дeньги на случай форсмажора (болезнь, поломка компьютера, необходимость переезда, блокировка аккаунта и так далее) – хотя бы 2000 долларов.

- Резервный банкролл в размере 50 бай-инов.

Это поможет вам избежать влияния дисперсии на вашу личную жизнь и заметно снизит градус переживаний в случае просадок.

Само собой, этими принципами тема банкролл-менеджмента не исчерпывается. Но следование им не позволит вашей карьере пойти под откос в случае неудачного стечения обстоятельств.

И помните: вы – индивидуальный предприниматель, и ваш доход зависит только от вас. А Банкролл – это ваш оборотный капитал. Берегите и приумножайте его. Помните, что лучше упустить призрачную возможность занести дорогой турнир от себя, чем лишиться половины банкролла и откатиться в своем восхождении к вершинам на год назад.