С 1 июля 2021 года резиденты РФ обязаны будут отчитываться ФНС о транзакциях средств по зарубежным электронным кошелькам, если сумма операций превысит ₽600К или эквивалент в зарубежной валюте за год.

Данная обязанность была законодательно оформлена в декабре 2020 года и еще в процессе чтений стала обрастать слухами и домыслами, которые тиражировали СМИ. А после того, как 17 марта 2021 вступили в силу поправки в ст. 86 НК РФ, согласно которым ФНС с 1 июня 2021 получила полномочия запрашивать у банков расширенный перечень документов (только в случае подозрительных операций по счетам в драгметаллах) — объем спекуляций в Интернете резко возрос.

Примерно с середины мая особенно активно СМИ стали распространять новость о том, что с 1 июля 2021 года ФНС якобы получит доступ к информации обо всех движениях средств резидентов страны по банковским картам. Наиболее распространённый вариант перепечатываемой друг у друга новости: теперь Налоговая будет следить за всеми операциями по картам граждан, чтобы выявить скрытые доходы, и в случае их обнаружения запросить уплату 13% НДФЛ и оштрафовать на 20% от суммы неуплаченного налога и пени.

Мы тщательно изучили эту информацию и собрали для вас в данной статье разбор ситуации с изменениями от 1 июля, обзор грядущих новшеств и советы по подготовке к подаче налоговой декларации 3-НДФЛ (ФНС).

Больше контроля над банковскими картами — миф

В России банки обязаны сообщать в ФНС о подозрительных операциях клиентов еще с 2001 года, когда вступил в силу №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». Согласно этому закону — с учетом последних поправок от 31 июля 2020 года — обязательному контролю подлежит операция с денежными средствами или иным имуществом, если её сумма превышает ₽600К или эквивалент в иностранной валюте. Закон учитывает следующие виды операций для физлиц:

- С денежными средствами в наличной форме;

- Покупка или продажа наличной иностранной валюты;

- Приобретение ценных бумаг за наличный расчет;

- Получение денежных средств по чеку на предъявителя, выданному нерезидентом;

- Внесение в уставный (складочный) капитал организации денежных средств в наличной форме;

- Транзакции денежных средств, получение или предоставление кредита (займа), а также операции с ценными бумагами с физлицом или юрлицом, зарегистрированным, живущим или находящимся на территории государства, не выполняющего рекомендации Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ). Это касается и любых форм операций с использованием счета в банке, зарегистрированном на подобной территории;

- Операции по банковским счетам (вкладам);

- Иные операции с движимым имуществом — драгоценными металлами и камнями, ювелирными изделиями и иными ценностями, а также страховыми возмещениями, коммерческой, жилой и иной собственности;

- Получение денежных средств, которые служат условием участия в азартной игре;

- Выплата, передача или предоставление выигрыша от участия в лотерее;

- Получение беспроцентного займа у юрлица, не являющегося кредитной организацией;

- Операции с цифровыми финансовыми активами.

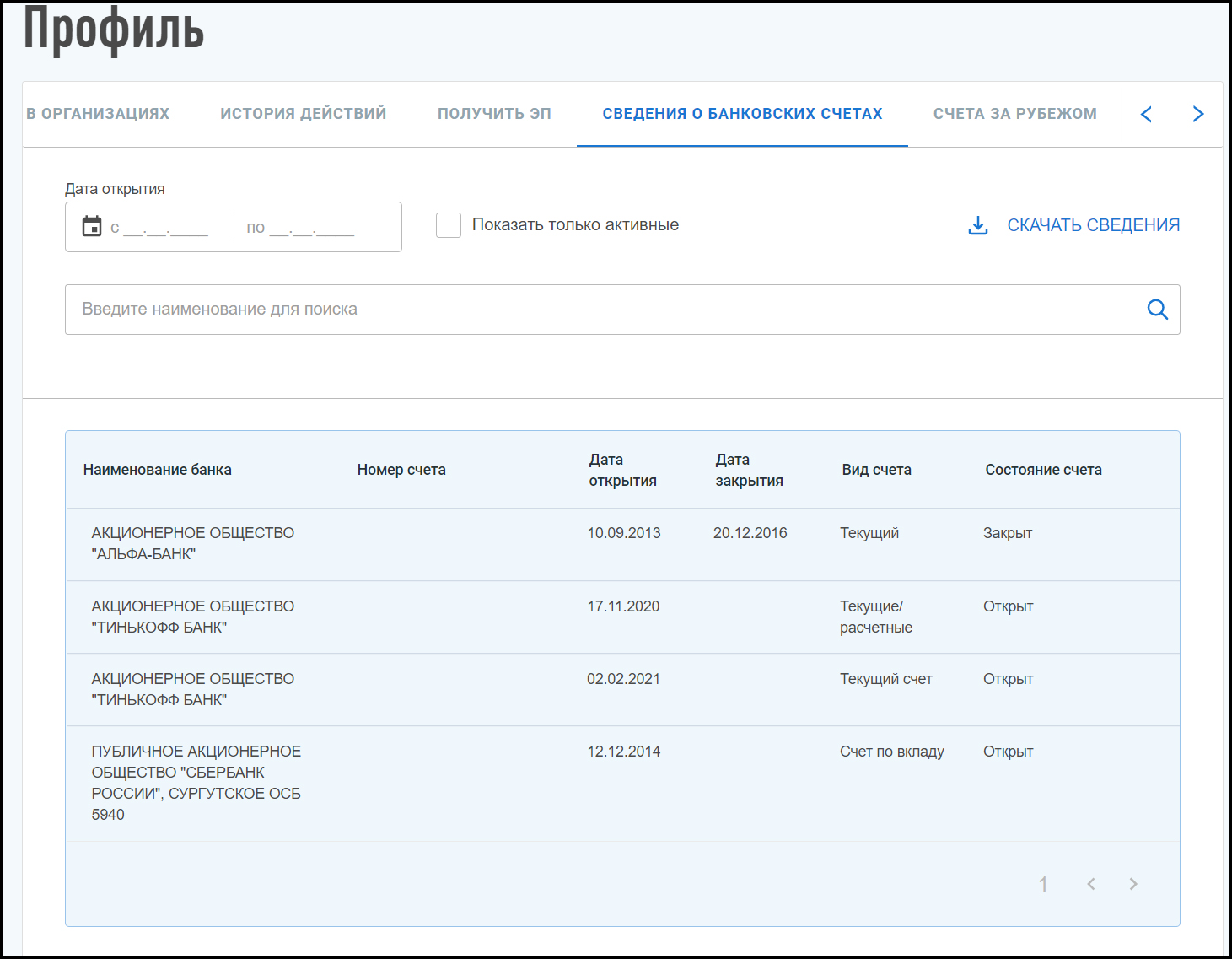

Из этого списка только пункты 1, 8, 9, 10 и 12 были законодательно добавлены в 2020 году — остальные либо находились под контролем с момента введения закона, как операции по банковским счетам, либо были добавлены в него в период с 2004 по 2010 годы. Более того — сведения о банковских счетах физлица отображаются в личном кабинете налогоплательщика с 2014 года. Чтобы найти их, нужно авторизоваться на сайте ФНС, нажать на свои ФИО в верхней части окна и найти в разделе «Профиль» вкладку «Сведения о банковских счетах». При этом никаких деталей, кроме названия банка, номера, вида и состояния счета, а также дат открытия и закрытия ФНС не отображает.

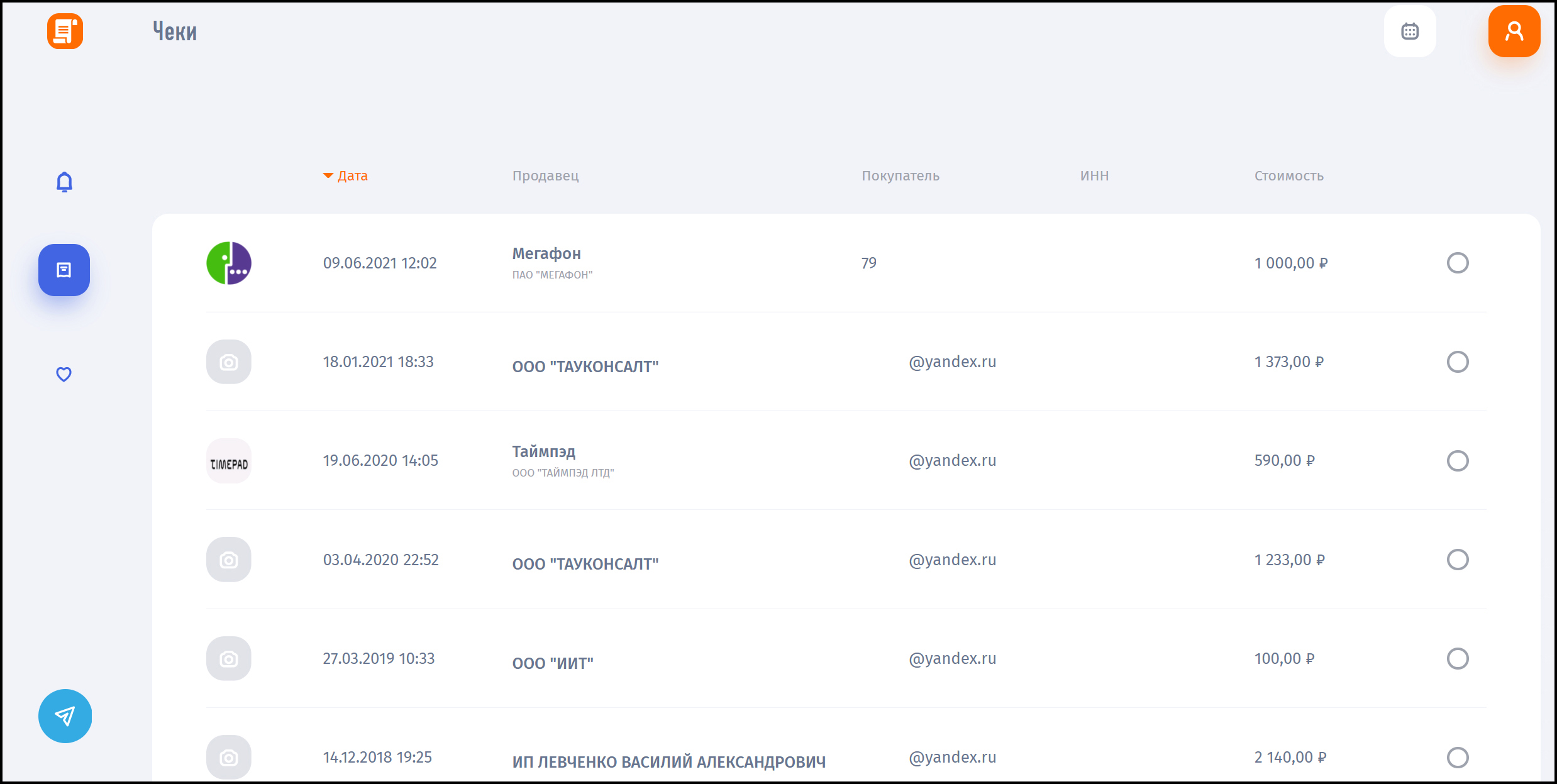

Единственной новинкой 2021 года, косвенно связанной с банковскими картами, стал сервис «Мои чеки онлайн» — специальный портал от ФНС, на котором можно получить доступ ко всем своим чекам. Чеки отображаются в вашем кабинете после входа по номеру телефона и подтверждении электронной почты. Мы проверили, как это работает — в кабинете появились только платежи, в которых как платёжные данные фигурируют выбранные при регистрации номер телефона и почта.

При нажатии на чеки можно увидеть и скачать полный кассовый аналог, но сервис пока не очень стабильно работает и иногда требует 5-10 обновлений страницы, чтобы загрузить подробную информацию по чеку. При этом в кабинете нет чеков старше 2018 года.

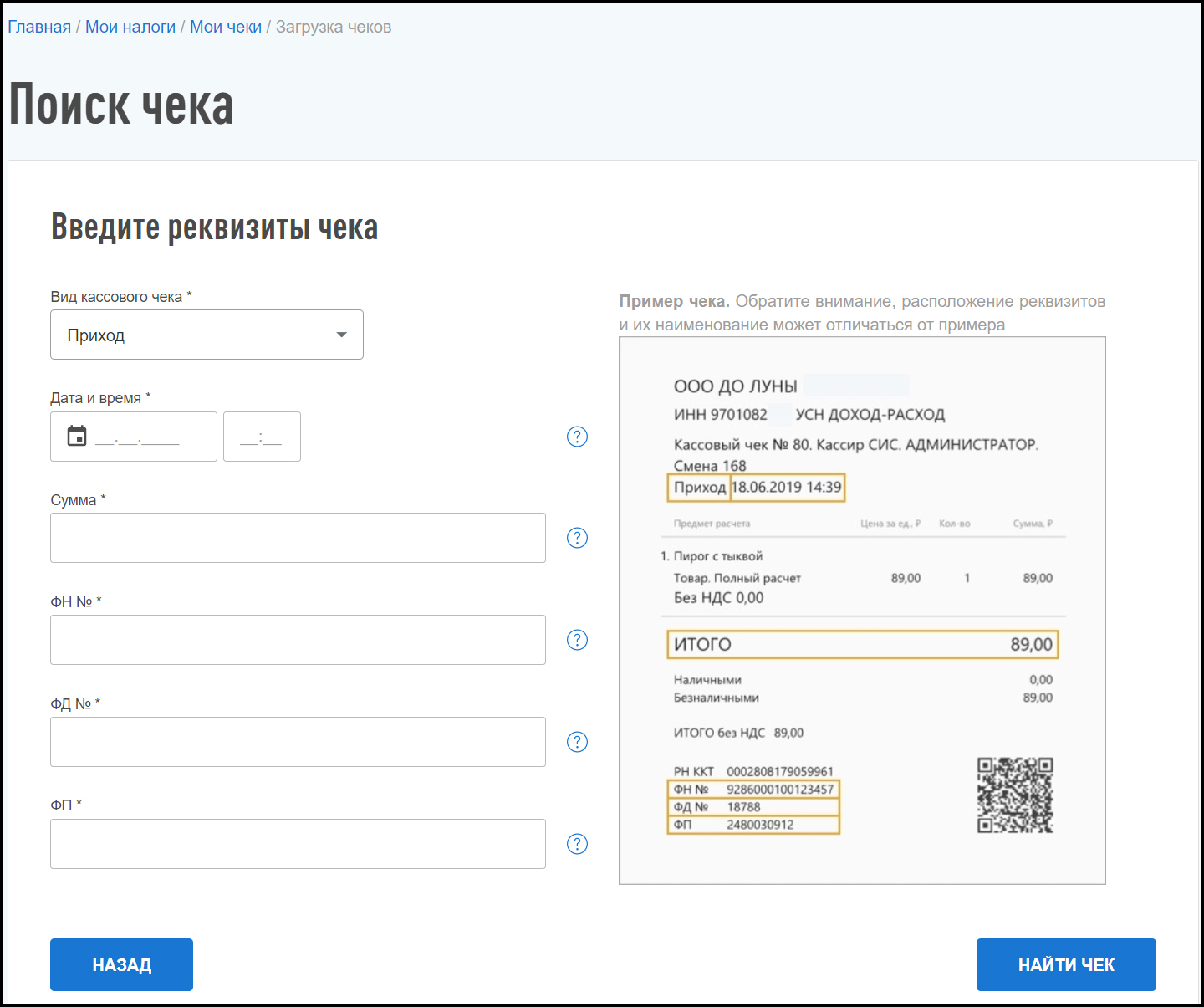

Примечательно, что раздел «Мои чеки» есть и в личном кабинете налогоплательщика — его можно найти во вкладке «Налоги», нажав на кнопку «Кассовые чеки». Однако, там никакой информации по ваши платежам нет — надо вносить реквизиты каждого чека вручную самостоятельно, только тогда ФНС сможет найти его в системе.

Резюмируя информацию в этом разделе, можно сказать, что ФНС не нужны расширения полномочий по контролю за операциями людей в банках — они уже обладают достаточно широкими возможностями, чтобы следить за вашими действиями.

При этом Налоговая по-прежнему может проверять банковские операции гражданина только в случае наличия физических и юридических оснований. По закону к ним относится совершение крупных разовых транзакций — от ₽600К, но по факту ФНС следит и за подозрительными действиями по счетам, например, регулярными примерно одинаковыми переводами в пользу человека. Чаще всего внимание органов привлекают подобные переводы от ₽100К.

Какие важные для покеристов изменения вступают в силу в 2021 году?

1 июля единственным значимым для игроков в покер и людей, связанных с индустрией, изменением грядущих двух недель станет необходимость информировать ФНС о транзакциях на иностранных кошельках. Делать это резиденты РФ будут обязаны в случае, если объем их транзакций за год превышает ₽600К или эквивалент в иностранной валюте (~$8K по курсу на 19.06.2021).

Наказывать людей за непредоставление информации будут только с 1 октября 2021, когда вступит в силу закон о штрафах за сокрытие средств в электронных кошельках. Согласно ему, граждане, предприниматели без образования юрлица и юридические лица будут:

- Получать предупреждение или административный штраф за нарушение сроков представления отчетов по транзакциям на кошельках — степень наказания зависит от количества дней просрочки;

- Платить штраф от 20% до 40% от суммы средств, зачисленных на кошелек за отчетный период, в случае сокрытия;

- Платить штраф в виде суммы средств, переведенных с использованием зарубежной электронной платёжки без открытия банковского счёта, в случае сокрытия.

Также с 1 октября вступят в силу новые требования Центробанка, которые расширят список признаков подозрительных операций. На данный момент по №115-ФЗ таковыми считают:

Систематическое и/или в значительных объемах совершение клиентом операций, имеющих признаки необычных сделок. Перечень признаков довольно большой, но основными являются:

- Запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или законной цели;

- Отказ клиента от предоставления банку запрошенных документов по транзакциям;

- Излишняя озабоченность клиента вопросами конфиденциальности в отношении осуществляемой операции, в том числе передачи информации о ней госорганам;

- Необоснованная поспешность в проведении операции, на которой настаивает клиент.

Операции, повторяющиеся после неоднократного применения банком к клиенту мер по их предотвращению из-за подозрений в незаконности. Подозрения могут появиться в случае, если адресат перевода сомнителен, клиент не предоставляет документы, подтверждающие легальность источника средств, либо представленные документы не позволяют сделать однозначный вывод об экономическом смысле и законной цели операций.

Препятствие банку в обновлении информации о клиенте. Сюда входит действия и бездействие клиента в случае, когда банку необходимо обновить данные, полученные в результате идентификации клиента, его представителя, выгодоприобретателя и бенефициарного владельца.

Также каждая кредитная организация вправе самостоятельно определять дополнительные критерии подозрительности операций.

С 1 октября 2021 года к общим критериям добавятся два:

- Покупка цифровой валюты с использованием дебетовой карты.

- Перевод с расчётного счёта юрлица на личный пластик, переводы с одного компьютера или телефона между людьми, которые состоят в родственных связях.

Помните: согласно статье 54 Конституции РФ закон, устанавливающий или отягчающий ответственность, обратной силы не имеет. Никто не может нести ответственность за деяние, которое в момент его совершения не признавалось правонарушением. Если после совершения правонарушения ответственность за него устранена или смягчена, применяется новый закон. Так что формально ФНС не сможет наказать людей за сокрытие денег на электронных кошельках, которое происходило до 1 октября 2021 года.

Как подтвердить легальность дохода для ФНС

Срок подачи налоговой декларации в этом году уже истёк — те, кто не забыл заполнить и отправить 3-НДФЛ за 2020 год до 30 апреля, должны уплатить 13% до 15 июля 2021. Остальные же могут начать готовиться к сдаче декларации за 2021 год.

- Как подать 3-НДФЛ на примере 2020 года

- Что нужно учитывать при декларировании доходов, полученных в криптовалюте

Чтобы сдать 3-НДФЛ без серьёзной нервотрёпки, заранее сделайте вещи, описанные в пунктах ниже.

#1 Запросите историю транзакций у каждого рума

Официальная история транзакций от поставщика услуги станет для налоговой хорошим подтверждением легальности вашего дохода. Кроме того, с её помощью вы сможете более точно подсчитать доход, учтя сделанные депозиты.

#2 Скачайте выписки с криптобиржи и криптовалютного кошелька

Тут есть два вариант: если вы пользуетесь P2P для преобразования криптовалюты в национальную валюту, то вам нужно будет скачать информацию по каждому ордеру за год. Если же вы зарабатываете на продаже криптовалюты через биржу, то потребуется скачать историю сделок.

#3 Оформите выписку по счетам в банке и платёжке

Вы можете выбрать общую выписку с итоговыми данными по приходам и расходам за конкретный период или собрать только данные по поступлениям, относящимся к доходам.

#4 Отсканируйте гражданско-правовые договоры

Если вы оказываете какие-либо услуги, за которые получаете деньги — обязательно заключайте договоры на оказание услуг. Оплата работы по ним также пойдёт в налоговую декларацию, а документ станет подтверждением легальности.

#5 Соберите подтверждения о родстве с членами семьи, которые делали вам переводы

Согласно ст. 208 НК РФ переводы между членами семьи и близкими родственниками не считаются доходом и не облагаются НДФЛ, как и доход, получаемые от физлиц в порядке дарения. Хотя вы не обязаны отражать в налоговой декларации подобные поступления, при сверке с банком ФНС может запросить у вас подтверждения того, что часть попавших в документы поступлений относилась к подарками или переводом от членов семьи.

Для подтверждения родства с родителями и детьми достаточно будет вашего свидетельства о рождении и сканов паспортов участников операции — обязательно отсканируйте разворот, на котором стоит штамп о детях.

Для супругов достаточно будет свидетельства о заключении брака, а для бывших супругов — о разводе.

Для других родственников потребуются более крупные массивы бумаг, подтверждающих вашу юридическую семейную связь.

Для полноты картины вы можете взять с переводивших вам деньги родственников и друзей расписки с подтверждением цели перевода (бытовые отношения, финансовая помощь или подарок).

#6 Оформите расписки с должниками

При одалживании денег и иного имущества люди часто игнорируют необходимость документального подтверждения договорённостей, но в случае с ФНС его отсутствие может стать причиной засчитать возврат долга в доход. Поэтому обязательно возьмите в том числе с погасивших долг людей рукописные читаемые расписки с указанием паспортных данных, в которых будет прописано, когда они брали у вас в долг, какой была сумма и когда произошел полный или частичный возврат.

Если вы даёте в долг крупную сумму, лучше оформить расписку у нотариуса.